This week we will do more about model selection and we will add more variables from other datasets to our model.

library(tidyverse)

## ── Attaching packages ─────────────────────────────────────── tidyverse 1.3.1 ──

## ✓ ggplot2 3.3.5 ✓ purrr 0.3.4

## ✓ tibble 3.1.2 ✓ dplyr 1.0.7

## ✓ tidyr 1.1.4 ✓ stringr 1.4.0

## ✓ readr 2.0.1 ✓ forcats 0.5.1

## ── Conflicts ────────────────────────────────────────── tidyverse_conflicts() ──

## x dplyr::filter() masks stats::filter()

## x dplyr::lag() masks stats::lag()

library(sf)

## Linking to GEOS 3.8.1, GDAL 3.2.1, PROJ 7.2.1

library(tmap)

## Registered S3 methods overwritten by 'stars':

## method from

## st_bbox.SpatRaster sf

## st_crs.SpatRaster sf

library(formattable)

mortgage <-read_csv(here::here('dataset','dcr_clean.csv'))

## Rows: 619660 Columns: 32

## ── Column specification ────────────────────────────────────────────────────────

## Delimiter: ","

## chr (3): state_orig_time, month, day

## dbl (29): id, time, orig_time, first_time, mat_time, res_time, balance_time,...

##

## ℹ Use `spec()` to retrieve the full column specification for this data.

## ℹ Specify the column types or set `show_col_types = FALSE` to quiet this message.

mortgage$age<- mortgage$time-mortgage$orig_time

mortgage$TTM<-mortgage$mat_time-mortgage$orig_time

mortgage$date=paste(as.character(mortgage$year),as.character(mortgage$month),as.character(mortgage$day),sep='-')

mortgage_first<-mortgage[match(unique(mortgage$id), mortgage$id),]

mortgage_first$first_time_date<-mortgage_first$date

mortgage_first$first_time<-mortgage_first$time

first <- mortgage_first %>% select(id, first_time, orig_time,mat_time,rate_time,REtype_CO_orig_time,REtype_PU_orig_time,REtype_SF_orig_time,investor_orig_time,balance_orig_time:Interest_Rate_orig_time,state_orig_time,hpi_orig_time,first_time_date, age, TTM)

get_last <- mortgage %>% select(id,date,time,default_time,payoff_time,status_time) %>% group_by(id) %>% summarise_all(last)

get_last$last_time_date<-get_last$date

get_last$last_time<-get_last$time

get_last$status_last<-get_last$status_time

atlast <- get_last %>% select(id,last_time_date:status_last,default_time)

meanvalue <- mortgage %>% group_by(id) %>% summarise(interest_rate_mean = mean(interest_rate_time),gdp_mean = mean(gdp_time), risk_free_mean = mean(rate_time),hpi_mean = mean(hpi_time),uer_mean = mean(uer_time))

mortgage_all <- first %>% left_join(atlast, by = 'id') %>% left_join(meanvalue, by = 'id')

mortgage_all$time_to_GFC <- 37-mortgage_all$first_time

library(tidyverse)

library(caret)

## Loading required package: lattice

##

## Attaching package: 'caret'

## The following object is masked from 'package:purrr':

##

## lift

mortgage_select <- mortgage_all %>% select(default_time,rate_time,first_time,gdp_mean,gdp_mean,hpi_orig_time,FICO_orig_time,TTM,interest_rate_mean,age,risk_free_mean)

## 普通stepwise

fullmod = glm(default_time ~.,data = mortgage_select,family=binomial)

summary(fullmod)

##

## Call:

## glm(formula = default_time ~ ., family = binomial, data = mortgage_select)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -3.6717 -0.7796 -0.4586 0.8650 3.2044

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -3.2067426 0.2414469 -13.281 < 2e-16 ***

## rate_time 1.6947815 1.6173371 1.048 0.295

## first_time -0.0223649 0.0043960 -5.088 3.63e-07 ***

## gdp_mean -0.7985498 0.0130908 -61.001 < 2e-16 ***

## hpi_orig_time 0.0132781 0.0009223 14.396 < 2e-16 ***

## FICO_orig_time -0.0036078 0.0001836 -19.650 < 2e-16 ***

## TTM 0.0176525 0.0009626 18.339 < 2e-16 ***

## interest_rate_mean 0.2832708 0.0079373 35.688 < 2e-16 ***

## age -0.0070443 0.0046052 -1.530 0.126

## risk_free_mean -1.7326169 1.6169385 -1.072 0.284

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for binomial family taken to be 1)

##

## Null deviance: 61154 on 49819 degrees of freedom

## Residual deviance: 49256 on 49810 degrees of freedom

## AIC: 49276

##

## Number of Fisher Scoring iterations: 5

nothing <- glm(default_time ~ 1,data = mortgage_select,family=binomial)

summary(nothing)

##

## Call:

## glm(formula = default_time ~ 1, family = binomial, data = mortgage_select)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -0.8504 -0.8504 -0.8504 1.5444 1.5444

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -0.831006 0.009745 -85.27 <2e-16 ***

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for binomial family taken to be 1)

##

## Null deviance: 61154 on 49819 degrees of freedom

## Residual deviance: 61154 on 49819 degrees of freedom

## AIC: 61156

##

## Number of Fisher Scoring iterations: 4

redmod1 = glm(default_time ~.,data = mortgage_select,family=binomial)

backwards = step(fullmod)

## Start: AIC=49276.05

## default_time ~ rate_time + first_time + gdp_mean + hpi_orig_time +

## FICO_orig_time + TTM + interest_rate_mean + age + risk_free_mean

##

## Df Deviance AIC

## - rate_time 1 49257 49275

## - risk_free_mean 1 49257 49275

## <none> 49256 49276

## - age 1 49258 49276

## - first_time 1 49284 49302

## - hpi_orig_time 1 49497 49515

## - TTM 1 49637 49655

## - FICO_orig_time 1 49646 49664

## - interest_rate_mean 1 50612 50630

## - gdp_mean 1 53496 53514

##

## Step: AIC=49275.41

## default_time ~ first_time + gdp_mean + hpi_orig_time + FICO_orig_time +

## TTM + interest_rate_mean + age + risk_free_mean

##

## Df Deviance AIC

## - risk_free_mean 1 49259 49275

## <none> 49257 49275

## - age 1 49260 49276

## - first_time 1 49285 49301

## - hpi_orig_time 1 49499 49515

## - TTM 1 49639 49655

## - FICO_orig_time 1 49648 49664

## - interest_rate_mean 1 50615 50631

## - gdp_mean 1 53498 53514

##

## Step: AIC=49275.34

## default_time ~ first_time + gdp_mean + hpi_orig_time + FICO_orig_time +

## TTM + interest_rate_mean + age

##

## Df Deviance AIC

## <none> 49259 49275

## - age 1 49264 49278

## - first_time 1 49285 49299

## - hpi_orig_time 1 49521 49535

## - TTM 1 49639 49653

## - FICO_orig_time 1 49652 49666

## - interest_rate_mean 1 50678 50692

## - gdp_mean 1 53852 53866

formula(backwards)

## default_time ~ first_time + gdp_mean + hpi_orig_time + FICO_orig_time +

## TTM + interest_rate_mean + age

summary(backwards)

##

## Call:

## glm(formula = default_time ~ first_time + gdp_mean + hpi_orig_time +

## FICO_orig_time + TTM + interest_rate_mean + age, family = binomial,

## data = mortgage_select)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -3.6487 -0.7791 -0.4580 0.8653 3.2055

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -3.3179189 0.2274555 -14.587 < 2e-16 ***

## first_time -0.0206038 0.0041977 -4.908 9.19e-07 ***

## gdp_mean -0.7933188 0.0125210 -63.359 < 2e-16 ***

## hpi_orig_time 0.0128981 0.0008786 14.681 < 2e-16 ***

## FICO_orig_time -0.0036184 0.0001834 -19.727 < 2e-16 ***

## TTM 0.0176275 0.0009622 18.319 < 2e-16 ***

## interest_rate_mean 0.2805760 0.0076677 36.592 < 2e-16 ***

## age -0.0089871 0.0043646 -2.059 0.0395 *

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for binomial family taken to be 1)

##

## Null deviance: 61154 on 49819 degrees of freedom

## Residual deviance: 49259 on 49812 degrees of freedom

## AIC: 49275

##

## Number of Fisher Scoring iterations: 5

back2=glm (default_time ~. - rate_time,data = mortgage_select,family=binomial)

summary(back2)

##

## Call:

## glm(formula = default_time ~ . - rate_time, family = binomial,

## data = mortgage_select)

##

## Deviance Residuals:

## Min 1Q Median 3Q Max

## -3.6727 -0.7797 -0.4587 0.8651 3.2046

##

## Coefficients:

## Estimate Std. Error z value Pr(>|z|)

## (Intercept) -3.2051155 0.2414624 -13.274 < 2e-16 ***

## first_time -0.0224262 0.0043961 -5.101 3.37e-07 ***

## gdp_mean -0.7985790 0.0130907 -61.003 < 2e-16 ***

## hpi_orig_time 0.0132916 0.0009224 14.410 < 2e-16 ***

## FICO_orig_time -0.0036093 0.0001836 -19.659 < 2e-16 ***

## TTM 0.0176600 0.0009626 18.345 < 2e-16 ***

## interest_rate_mean 0.2833832 0.0079369 35.704 < 2e-16 ***

## age -0.0069701 0.0046050 -1.514 0.130

## risk_free_mean -0.0387074 0.0278969 -1.388 0.165

## ---

## Signif. codes: 0 '***' 0.001 '**' 0.01 '*' 0.05 '.' 0.1 ' ' 1

##

## (Dispersion parameter for binomial family taken to be 1)

##

## Null deviance: 61154 on 49819 degrees of freedom

## Residual deviance: 49257 on 49811 degrees of freedom

## AIC: 49275

##

## Number of Fisher Scoring iterations: 5

forwards = step(nothing, scope=list(default=formula(nothing),upper=formula(fullmod)), direction="forward")

## Start: AIC=61155.51

## default_time ~ 1

##

## Df Deviance AIC

## + gdp_mean 1 53746 53750

## + hpi_orig_time 1 57460 57464

## + interest_rate_mean 1 59151 59155

## + rate_time 1 60008 60012

## + risk_free_mean 1 60010 60014

## + TTM 1 60416 60420

## + first_time 1 60431 60435

## + FICO_orig_time 1 60559 60563

## + age 1 60564 60568

## <none> 61154 61156

##

## Step: AIC=53749.83

## default_time ~ gdp_mean

##

## Df Deviance AIC

## + interest_rate_mean 1 51336 51342

## + FICO_orig_time 1 52213 52219

## + hpi_orig_time 1 53167 53173

## + TTM 1 53240 53246

## + age 1 53261 53267

## + rate_time 1 53591 53597

## + risk_free_mean 1 53592 53598

## + first_time 1 53729 53735

## <none> 53746 53750

##

## Step: AIC=51342.26

## default_time ~ gdp_mean + interest_rate_mean

##

## Df Deviance AIC

## + hpi_orig_time 1 50229 50237

## + TTM 1 50584 50592

## + age 1 50739 50747

## + FICO_orig_time 1 51016 51024

## + first_time 1 51318 51326

## <none> 51336 51342

## + risk_free_mean 1 51335 51343

## + rate_time 1 51335 51343

##

## Step: AIC=50237.27

## default_time ~ gdp_mean + interest_rate_mean + hpi_orig_time

##

## Df Deviance AIC

## + TTM 1 49786 49796

## + FICO_orig_time 1 49871 49881

## + first_time 1 50070 50080

## + age 1 50095 50105

## <none> 50229 50237

## + risk_free_mean 1 50227 50237

## + rate_time 1 50227 50237

##

## Step: AIC=49795.51

## default_time ~ gdp_mean + interest_rate_mean + hpi_orig_time +

## TTM

##

## Df Deviance AIC

## + FICO_orig_time 1 49458 49470

## + first_time 1 49655 49667

## + age 1 49672 49684

## + risk_free_mean 1 49782 49794

## + rate_time 1 49782 49794

## <none> 49786 49796

##

## Step: AIC=49470.42

## default_time ~ gdp_mean + interest_rate_mean + hpi_orig_time +

## TTM + FICO_orig_time

##

## Df Deviance AIC

## + first_time 1 49264 49278

## + age 1 49285 49299

## + risk_free_mean 1 49456 49470

## + rate_time 1 49456 49470

## <none> 49458 49470

##

## Step: AIC=49277.54

## default_time ~ gdp_mean + interest_rate_mean + hpi_orig_time +

## TTM + FICO_orig_time + first_time

##

## Df Deviance AIC

## + age 1 49259 49275

## + risk_free_mean 1 49260 49276

## + rate_time 1 49260 49276

## <none> 49264 49278

##

## Step: AIC=49275.34

## default_time ~ gdp_mean + interest_rate_mean + hpi_orig_time +

## TTM + FICO_orig_time + first_time + age

##

## Df Deviance AIC

## <none> 49259 49275

## + risk_free_mean 1 49257 49275

## + rate_time 1 49257 49275

formula(redmod1)

## default_time ~ rate_time + first_time + gdp_mean + hpi_orig_time +

## FICO_orig_time + TTM + interest_rate_mean + age + risk_free_mean

formula(backwards)

## default_time ~ first_time + gdp_mean + hpi_orig_time + FICO_orig_time +

## TTM + interest_rate_mean + age

formula(forwards)

## default_time ~ gdp_mean + interest_rate_mean + hpi_orig_time +

## TTM + FICO_orig_time + first_time + age

library(pROC)

## Type 'citation("pROC")' for a citation.

##

## Attaching package: 'pROC'

## The following objects are masked from 'package:stats':

##

## cov, smooth, var

library(tidyverse)

library(modelr)

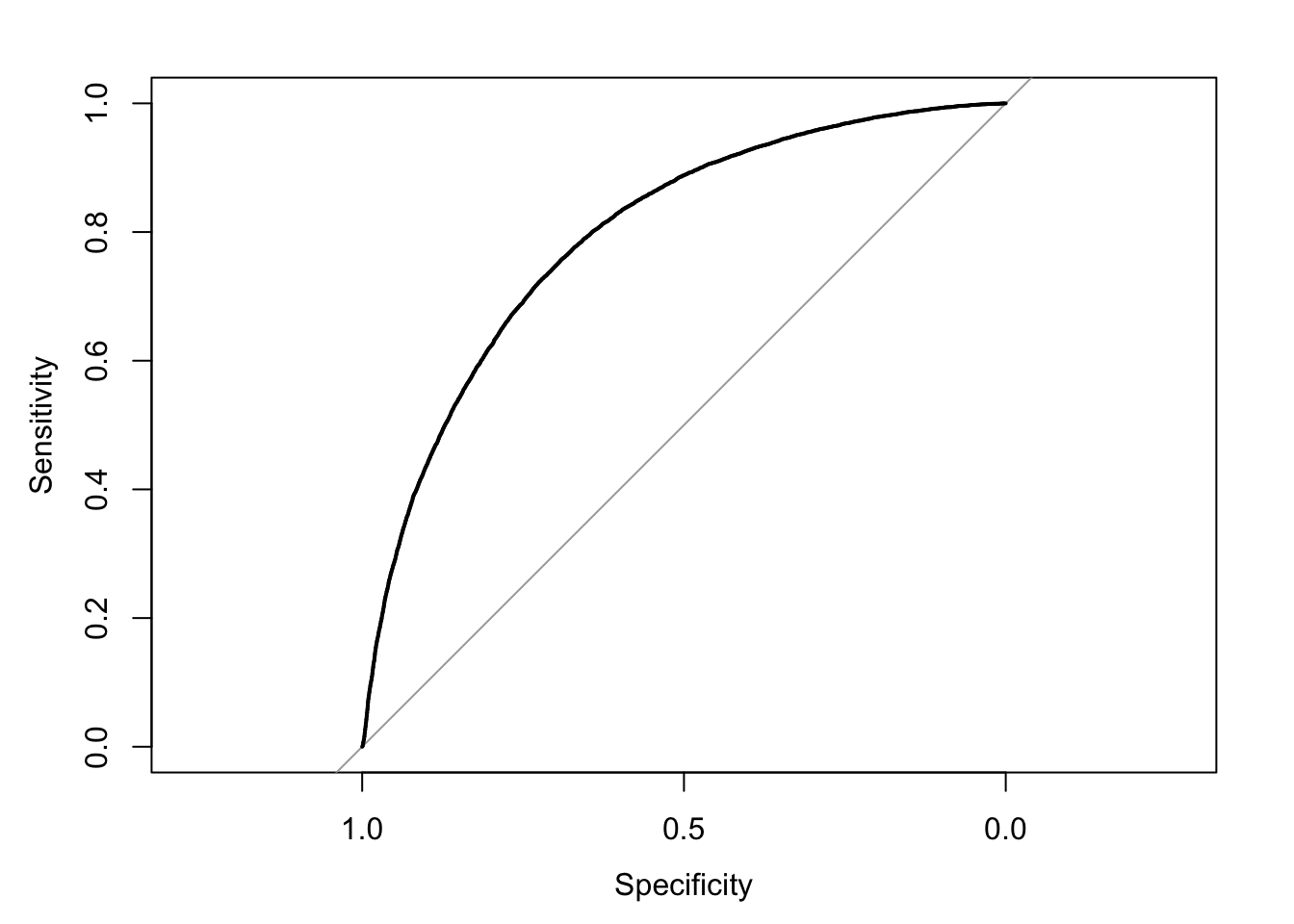

mortgage_all <- mortgage_all %>% add_predictions(backwards, type = 'response')

roc(mortgage_all$default_time,mortgage_all$pred,plot = TRUE)

## Setting levels: control = 0, case = 1

## Setting direction: controls < cases

##

## Call:

## roc.default(response = mortgage_all$default_time, predictor = mortgage_all$pred, plot = TRUE)

##

## Data: mortgage_all$pred in 34703 controls (mortgage_all$default_time 0) < 15117 cases (mortgage_all$default_time 1).

## Area under the curve: 0.7948

library(pROC)

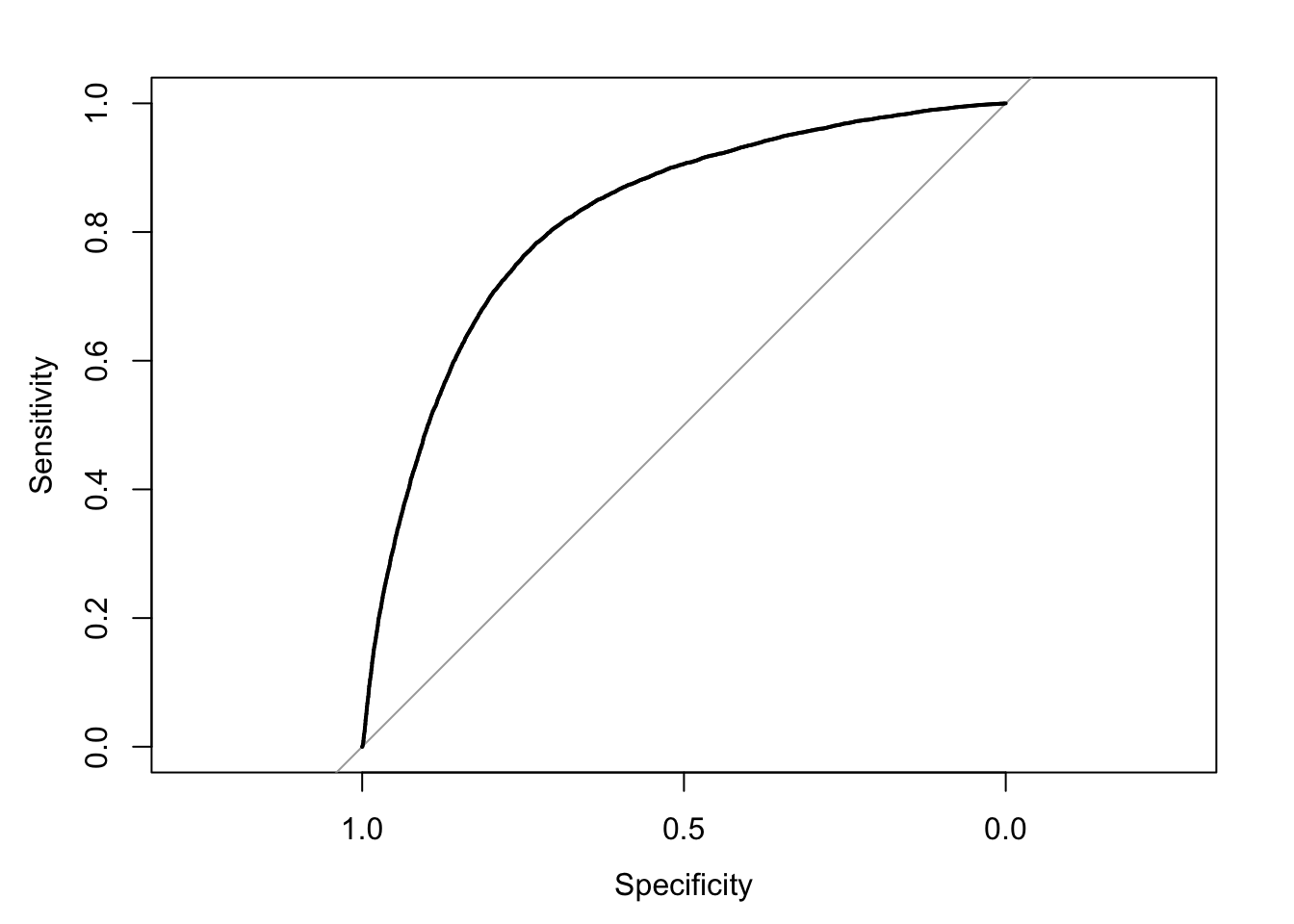

model <- glm(default_time ~ age + first_time+REtype_SF_orig_time+interest_rate_mean+gdp_mean+rate_time+hpi_orig_time+uer_mean+investor_orig_time+FICO_orig_time+LTV_orig_time+TTM , data = mortgage_all, family = binomial)

mortgage_all <- mortgage_all %>% add_predictions(model, type = 'response')

roc(mortgage_all$default_time,mortgage_all$pred,plot = TRUE)

## Setting levels: control = 0, case = 1

## Setting direction: controls < cases

##

## Call:

## roc.default(response = mortgage_all$default_time, predictor = mortgage_all$pred, plot = TRUE)

##

## Data: mortgage_all$pred in 34703 controls (mortgage_all$default_time 0) < 15117 cases (mortgage_all$default_time 1).

## Area under the curve: 0.8203

fit <- leaps::regsubsets(default_time ~ age + first_time+REtype_SF_orig_time+interest_rate_mean+gdp_mean+rate_time+hpi_orig_time+uer_mean+investor_orig_time+FICO_orig_time+LTV_orig_time+TTM, method = "forward",data= mortgage_all, nvmax = 10)

summary(fit)$which

## (Intercept) age first_time REtype_SF_orig_time interest_rate_mean gdp_mean

## 1 TRUE FALSE FALSE FALSE FALSE TRUE

## 2 TRUE FALSE FALSE FALSE FALSE TRUE

## 3 TRUE FALSE FALSE FALSE FALSE TRUE

## 4 TRUE FALSE FALSE FALSE FALSE TRUE

## 5 TRUE TRUE FALSE FALSE FALSE TRUE

## 6 TRUE TRUE FALSE FALSE TRUE TRUE

## 7 TRUE TRUE FALSE FALSE TRUE TRUE

## 8 TRUE TRUE TRUE FALSE TRUE TRUE

## 9 TRUE TRUE TRUE FALSE TRUE TRUE

## 10 TRUE TRUE TRUE TRUE TRUE TRUE

## rate_time hpi_orig_time uer_mean investor_orig_time FICO_orig_time

## 1 FALSE FALSE FALSE FALSE FALSE

## 2 FALSE FALSE TRUE FALSE FALSE

## 3 FALSE FALSE TRUE FALSE TRUE

## 4 FALSE FALSE TRUE FALSE TRUE

## 5 FALSE FALSE TRUE FALSE TRUE

## 6 FALSE FALSE TRUE FALSE TRUE

## 7 FALSE FALSE TRUE FALSE TRUE

## 8 FALSE FALSE TRUE FALSE TRUE

## 9 FALSE FALSE TRUE TRUE TRUE

## 10 FALSE FALSE TRUE TRUE TRUE

## LTV_orig_time TTM

## 1 FALSE FALSE

## 2 FALSE FALSE

## 3 FALSE FALSE

## 4 TRUE FALSE

## 5 TRUE FALSE

## 6 TRUE FALSE

## 7 TRUE TRUE

## 8 TRUE TRUE

## 9 TRUE TRUE

## 10 TRUE TRUE

summary(fit)$bic

## [1] -7596.947 -11847.708 -13043.437 -13474.537 -13727.848 -13937.529

## [7] -14207.649 -14355.493 -14408.570 -14411.618

summary(fit)$cp

## [1] 7408.00466 2718.60252 1463.64526 1012.82920 746.09844 524.84629

## [7] 243.82847 86.69563 24.75533 12.89255

summary(fit)$rsq

## [1] 0.1418034 0.2121611 0.2310118 0.2378028 0.2418330 0.2451811 0.2494256

## [8] 0.2518121 0.2527710 0.2529789